-1.png)

2025年は、サステナビリティ経営を推進する企業にとって大きな転換点となりました。

米国での政治的変化に伴う「反ESG」の機運や、環境目標の下方修正、DE&Iの縮小など、一部では停滞を感じさせる動きもありました。

しかし、これらは「サステナブーム」が去っただけに過ぎません。耳障りの良いスローガンとして扱われていた時代は終わり、2026年は生き残るための経営戦略としてサステナビリティを使いこなす企業だけが評価される「本質への回帰」が加速します。

米国が政治的なブレーキをかける一方で、実体経済や欧州、そしてグローバルなルールメイキングの現場では、変革の波は止まるどころか勢いを増しています。

本記事では、この激動のフェーズにおいて、ビジネスパーソンが2026年に押さえておくべき5つのサステナビリティトレンドを解説します。

下記のYouTubeでも解説しています。

トレンド①:サステナビリティ規制の本格化

2026年は、サステナビリティが余裕のある企業の取り組みではなく、明確な生存条件へと一気に変わる年です。

具体的には、国内外でサステナビリティに関する規制が始動し、ルールを守れない企業は市場からの退場を徐々に余儀なくされます。

【国内】SSBJ・排出量取引制度

日本国内では、主に以下の2つの制度が本格的に始動します。

SSBJ基準

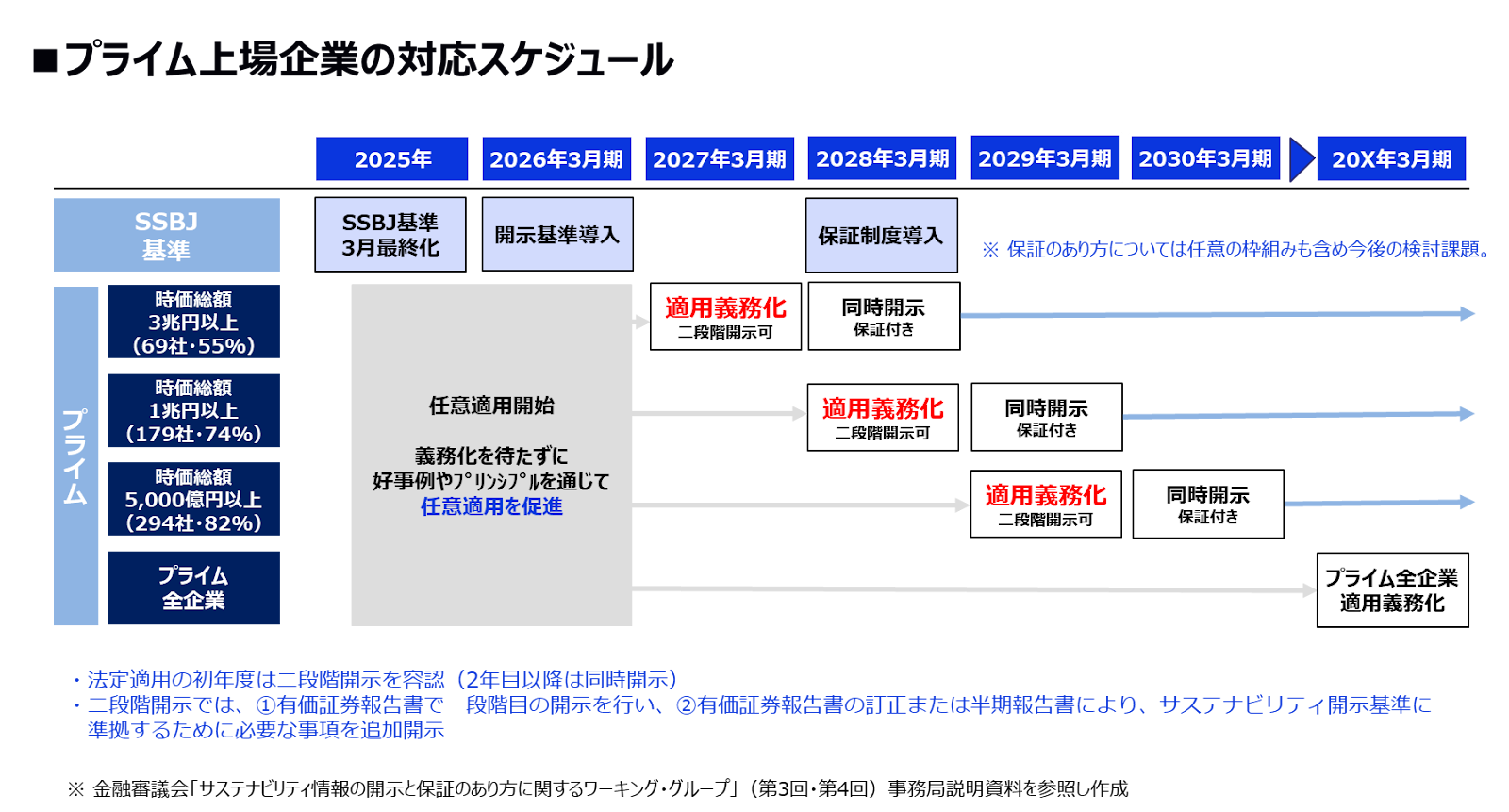

SSBJ基準とは、日本企業のサステナビリティ情報開示の新たな枠組みであり、国際基準に準拠した非常に重要な報告基準です。

SSBJはプライム上場企業だけを対象にしておりますが、その適用時期は企業規模によって変わります。

引用元:https://www.mitsui-soko.com/-/media/image/sustainalink/column/2503/250302.png

時価総額3兆円以上のプライム上場企業(約70社)は、2027年3月期の有価証券報告書からSSBJ基準に沿って開示することが義務化されます。

ここで注意すべきは、2027年3月期に報告するデータは2026年4月からの1年間のものだということです。

つまり、2026年である今年が実質的な開始年となるため、大企業の取り組みが今よりも一段レベルアップします。その影響により、グループ会社や得意先に対しても、新たな要請が発生することが予測されます。

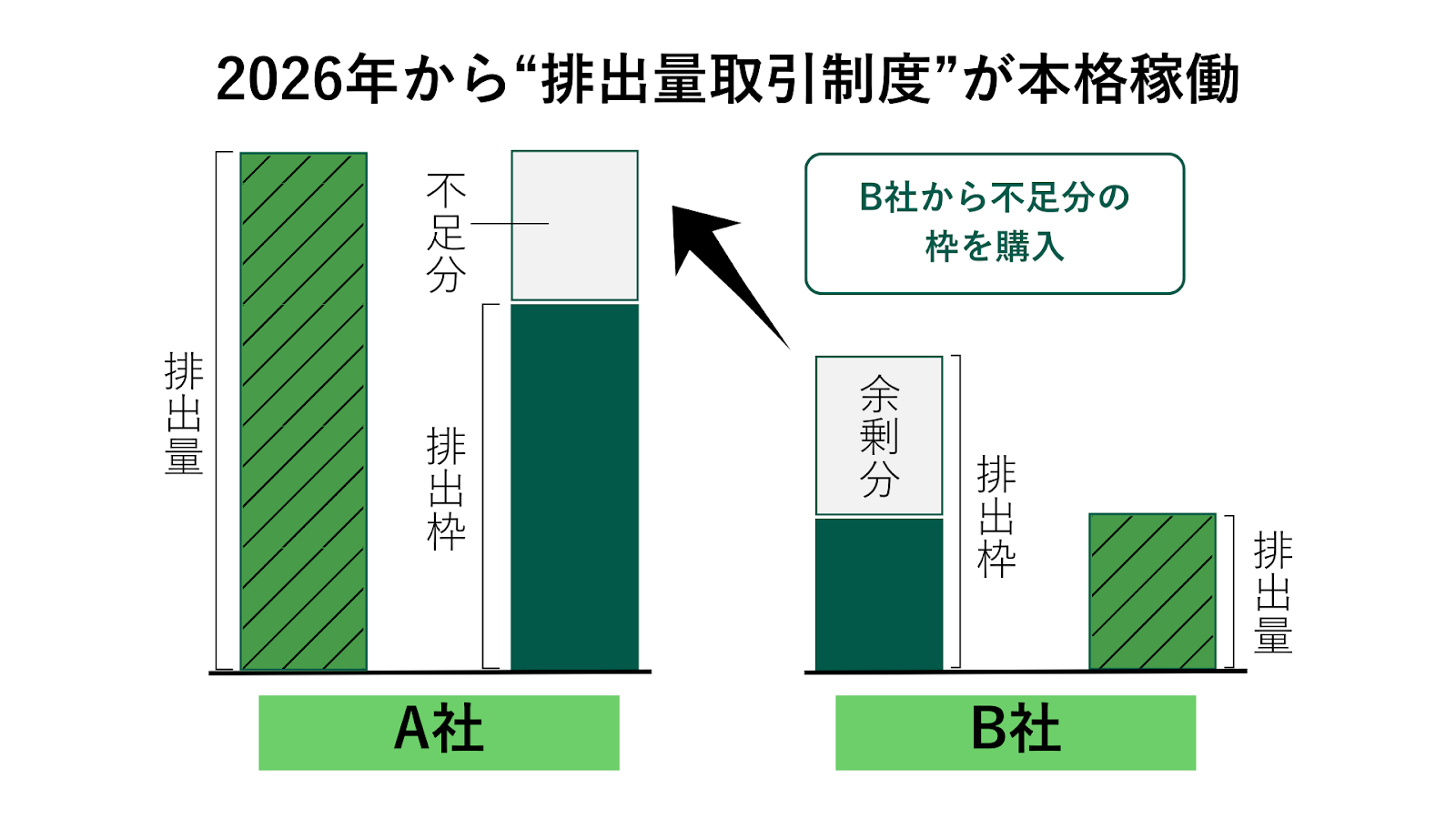

排出量取引制度(GX-ETS)

排出量取引制度とは、企業ごとのCO₂排出量に「枠」を設け、その排出枠の過不足を企業間で取引する制度で、2026年度から本格稼働します。

対象となるのは、スコープ1(自社での燃料燃焼による直接排出)が10万トン以上の大規模な事業所を持つ企業で、全国で約300〜400社が見込まれています。これまで努力目標であった脱炭素は、この制度によって「排出を減らせなければコスト(支払い)が発生する」という、極めて直接的な収益悪化要因へとフェーズが変わります。

ここで注意すべきは、この制度が対象企業だけの問題ではないという点です。

制度が適用される電力・鉄鋼・化学・運輸といった基幹産業のコスト構造が変化すれば、その影響は二次的、三次的に波及します。たとえ自社が対象外であっても、電気代や原材料費、輸送費への価格転嫁という形で、あらゆる企業の損益計算書に影響を及ぼすことが不可避となるのです。

【海外】CBAM・PPWR

EU市場と関わりのある企業は、さらにシビアな規制に直面します。

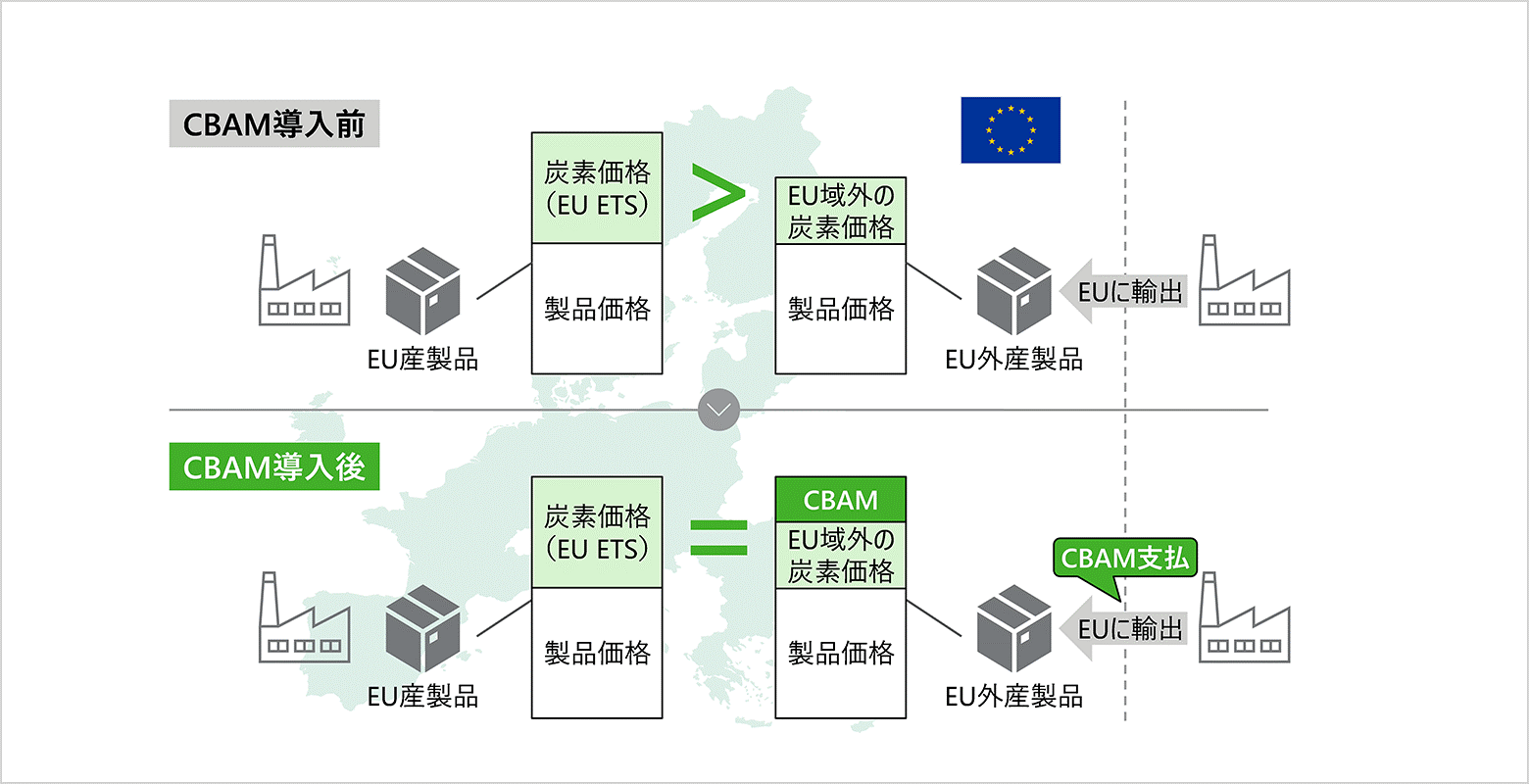

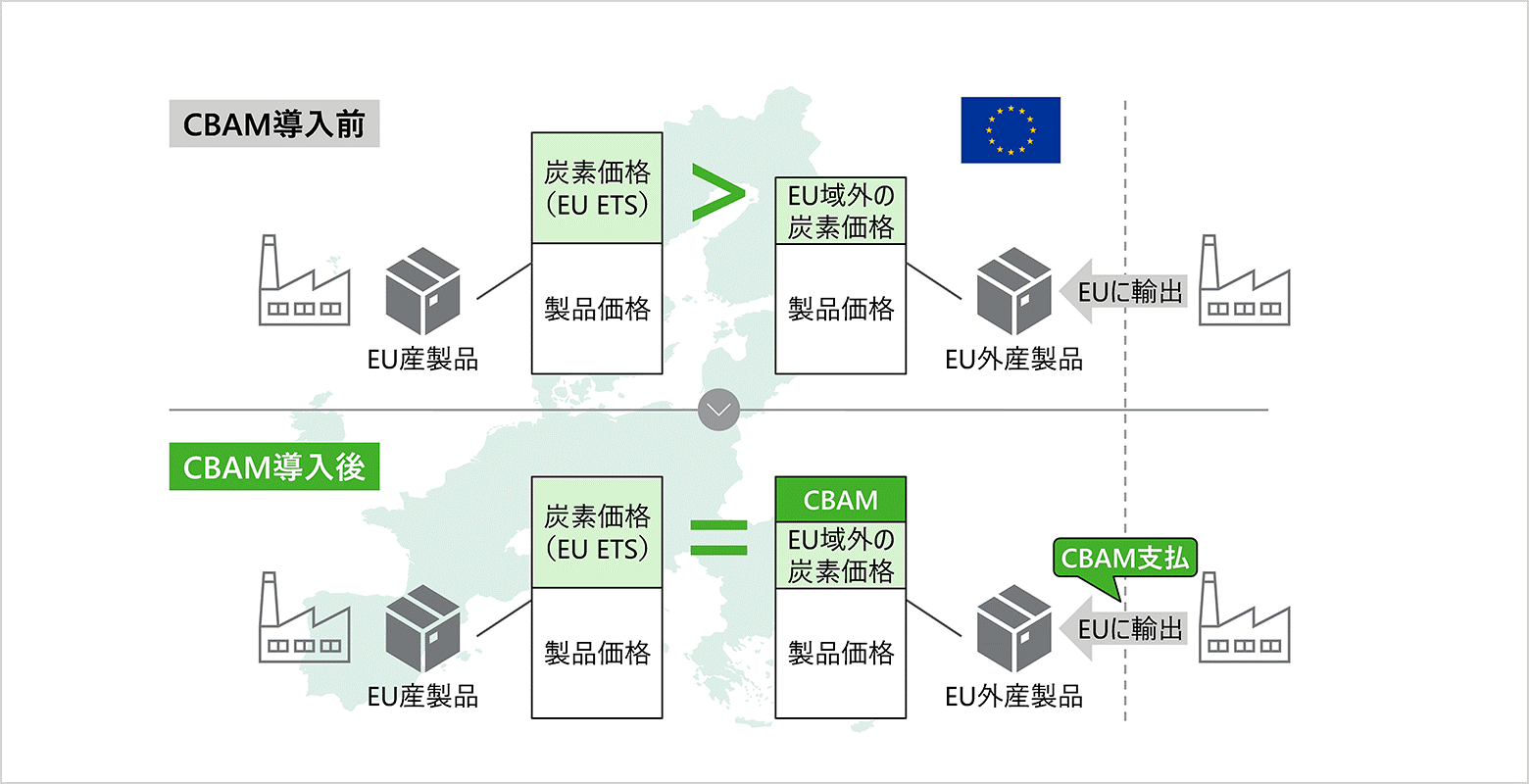

CBAM(国境炭素調整措置)

CBAMとは、輸入品に対して国内と国外の炭素価格の差額分の支払いを課す措置のことで、2026年1月から開始されます。

引用元:https://sustech-inc.co.jp/carbonix/media/wp-content/uploads/2024/11/CBAM%E2%91%A0.png

なぜ、EUはこのような措置をとるのでしょうか。

背景には、厳しい環境規制を守りコストを支払っているEU域内企業と、規制の緩い国で安価かつ大量にCO₂を排出して製造された輸入品との間で、競争条件の不平等を解消し、自域内の産業を保護する狙いがあります。

つまり、2026年を境に取引先選定の基準は「価格・品質」に並び、「環境」が優先事項になっていきます。サプライチェーン全体での脱炭素化は、もはや理想ではなく、国際的なビジネスという土俵に立ち続けるための参加チケットになりつつあります。

PPWR(包装・包装廃棄物規則)

PPWRは、EU市場で販売されるすべての「包装(パッケージ)」に対し、廃棄物削減を目的とした厳格な基準を課すもので、2026年8月頃から適用されます。

パッケージの空きスペース率やリサイクル素材の利用割合に厳しい基準が設けられます。もし基準を満たせなければ、2030年以降、EU市場での販売が禁止される可能性があります。

環境対応の成否が、製品の販売資格そのものを左右する時代が幕を開けるのです。

なぜこれほどまでに厳しい規制が次々と生まれるのでしょうか。その背景には、EUが推進する「ボーナス・マルス制度」という考え方があります。

これは、環境性能が高い商品やサービスには手数料や税制の優遇(ボーナス)を与え、逆に環境負荷が高いものにはペナルティ(マルス)を課す仕組みです。前述したCBAM(国境炭素調整措置)もこの思想に基づいています。

今後、この仕組みはあらゆる分野に波及していくことが予想されます。

トレンド②:コーポレートガバナンス・コードの改定

2026年半ば、上場企業のルールブックである「コーポレートガバナンス・コード」が5年ぶりに改定される予定です。

今回の改定の背景にあるのは、日本企業の「稼ぐ力」に対する強い危機感です。これまでも社外取締役の増員や政策保有株式の見直しが進められてきましたが、実態は「形だけを整えた形式的な対応」に留まる企業が少なくありませんでした。

金融庁や東京証券取引所は、これを打破し、企業価値向上に直結する「実質化」を求めています。

改定において特に重要となるのが、以下の2点です。

稼ぐ力の向上

単なる精神論ではなく、現預金を設備や人への投資に回し、資本コストを上回る利益を出すことが求められます。「PBR(株価純資産倍率)をいかに上げるか」という投資家目線の戦略が厳しく問われます。

情報開示の充実

これまで多くの日本企業は、投資家の判断材料となる有価証券報告書を株主総会”後”に出していました。 これでは、投資家は十分な情報がないまま議決権を行使せざるを得ません。今回の改定では、「総会前に情報を開示し、グローバル基準の透明性を持って投資家と対話せざるを得ない仕組み」への圧力が一気に強まります。

これは上場企業に限った話ではありません。金融機関が融資先の評価基準としてこのコードを参考にするため、中小企業にとっても「情報の透明性」や「投資戦略」が重要になります。

トレンド③:サステナビリティ経営におけるAI実装力

AIはもはや単なる作業効率化のツールではなく、サステナビリティ経営の根幹を支える存在となっていきます。その中で特に大きな変化が見られる以下の3点は、2026年の最重要チェック事項です。

AIフレンドリーな情報開示

まず、対外的な情報開示のあり方が激変しています。

膨大な数の統合報告書やサステナビリティレポートを、人間のアナリストがすべて精読するのはもはや不可能です。現在、投資家や調査機関の多くはAIを用いて、必要な情報を抽出・分析しています。

ここで生じるのが、「AIに読み取れない情報は、この世に存在しないのと同じ」という厳しい現実です。もし、PDFのセキュリティ設定でコピペ不可にしている、あるいはデータが構造化されていない場合、AIは情報を拾えないので要注意です。

最近では、AIフレンドリー統合報告書ランキングが注目されるなど、人間だけでなく「AIにとっても読みやすい構造か」が企業の評価に直結する時代に突入しています。

AI役員の導入

経営判断の現場でも、AIの導入が進んでいます。象徴的な事例がキリンホールディングスのAI役員です。取締役会や経営会議にAIを参加させることで、以下の2つの価値を生み出しています。

①記憶力と網羅性

過去10年分以上の議事録や膨大な外部データを学習しており、人間の異動や退職で失われがちなノウハウを補完。過去の教訓に基づいたリスク助言を即座に行います。

②忖度のない多角的視点

日本企業特有の「声の大きい人の意見に流される」といった忖度はAIには存在しません。データに基づき、役員に対しても客観的で耳の痛い意見を突きつけることで、意思決定の質と心理的安全性を担保します。

AIガバナンス

AIの活用が広がる一方で、その責任を問うAIガバナンスの注目が高まっています。AIは強力な武器になりますが、扱いを誤れば凶器となります。

特に注視すべきは人権侵害のリスクです。

例えば、AIが採用選考において性差別的な判断を下したり、融資判断で不当なバイアスをかけたり、あるいは生成AIが「ハルシネーション(もっともらしい嘘)」によって誤情報を拡散したりといった事態が懸念されます。

こうした問題が起きた際、「AIが勝手にやったことなので関知しない」という言い訳は、国際社会や市場では一切通用しません。不適切なAIの挙動は、そのまま企業のガバナンス欠如とみなされます。

そのため、これからの企業には、AI活用のルール作りと管理体制をマテリアリティ(重要課題)として経営の中核に組み込むことが求められます。

NECは「AIと人権」をマテリアリティに掲げ、技術的なプライバシー保護だけでなく全社員への教育を徹底しています。AIガバナンスの構築は、単なるリスク管理の枠を超え、企業の社会的責任そのものとして評価の対象となっていくでしょう。

弊社では、eラーニングにて「AI倫理」について基礎を学ぶことができます。

トレンド④:ビヨンドSDGs(ウェルビーイングへのシフト)

SDGsの達成期限である2030年まで残り数年となった今。国際社会ではすでに「ポストSDGs」の議論が本格化しており、その中心にあるのが「SWGs(Sustainable Well-being Goals)」と言われています。

過去記事で「【2030年以降の新目標】SWGsとは?SDGsとの違いや具体的な施策例をご紹介!」についても解説していますので、あわせてご覧ください。

これまでのSDGsは、貧困や飢餓、環境破壊といった「負の要素(ネガティブ)を解消する」ことに主眼が置かれてきました。もちろんこれらは依然として重要ですが、これからの時代はそれに加え、一人ひとりが豊かさや幸せを実感できる「正の要素(ポジティブ)をいかに生み出す」かが問われます。

この変化に伴い、社会の豊かさを測る物差し自体も変容しつつあります。

これまでの主流であったGDP(国内総生産)という経済指標だけでなく、ウェルビーイングを指標化した「GDW(国内総充実)」を重視する動きが加速しているのです。

日本国内でも「Well-being Initiative」といった活動が活発化しており、グリコやNEC、JTといった多種多様な業界のトップ企業が、社会へのウェルビーイング実装を牽引し始めています。

企業評価の基準も、売上や利益といった財務情報だけでなく、「従業員が幸せに働けているか」「顧客の人生を真に豊かにしているか」といったウェルビーイングの総量が数値化され、厳しく問われるようになります。

「この会社で働くと幸せになれる」と胸を張って言える経営ができているかどうかが、2026年以降の熾烈な人材獲得競争において勝敗を分ける決定打となるでしょう。

トレンド⑤:リジェネラティブ・デザイン

サステナビリティの最終到達点として注目されている「リジェネラティブ・デザイン(再生)」が、2026年にさらに注目されるでしょう。

これまでのサステナビリティは「持続可能性」という言葉が示す通り、主に「マイナスをゼロにする」ことを目指してきました。これ以上地球を傷つけないように配慮するという、いわば「守り」の姿勢です。しかし、すでに地球環境は現状維持を試みるだけでは回復が望めない段階に達しています。

そこで求められているのが、環境を積極的に回復させる「リジェネラティブ(再生)」という概念です。

リジェネラティブとは、事業活動を行えば行うほど環境が良くなり、社会が豊かになっていく「プラス」の循環を指します。

例えば、作物を育てることで土壌を肥沃にする農業や、製造プロセスでCO₂を排出するのではなく、逆にCO₂を吸収して固まるコンクリートなどがその代表例です。

これを単なる理想論と片付けることはできません。パタゴニアやユニリーバといった世界的なトップ企業は、すでにこのリジェネラティブな思想を経営の主軸に据えています。また、先行する欧州の各種規制も、この思想をベースに設計されています。

2026年以降は、環境に優しいというだけでは製品の差別化が難しくなります。「この製品を使うことで自然が回復する」という強力なストーリーを持つ商品やサービスが、市場で圧倒的な支持を集めるようになるでしょう。

自社の事業が地球を消費しているのか、それとも再生しているのか。この問いに対する答えが、次世代のビジネスモデルを構築する鍵となっていきます。

まとめ(特典資料プレゼント&無料相談)

2026年のトレンドが示すのは、サステナビリティが決して終わったのではなく、着実に実質化しているという事実です。多くの企業が規制対応を「面倒なコスト」と捉えて脱落していく中、これらを「自社を強くする機会」と捉え直す企業こそが、次の時代の主役となります。

規制への適応も、AIの実装も、その本質は「持続可能な強い組織」を作ること。この激動の転換点を、貴社のビジネスを飛躍させるチャンスに変えていきましょう。

本記事の内容が、明日からの業務の後押しとなり、少しでも前向きなエネルギーにつながれば幸いです。

また、「自社の状況に合わせたより具体的なアドバイスがほしい」という方もいらっしゃると思います。今ならお問い合わせいただいた方限定で下記の特典資料すべて&個別無料相談(60分間)をご案内しています。

✅ サステナビリティ経営超入門の電子書籍

✅ サステナビリティアクションリスト120選

✅ CO₂排出量の算定・対策シート

✅ 【製造業向け】設備別の削減対策252選

✅ 個別無料相談(60分間) など

…など、企業のサステナビリティ経営にすぐ使えるツールを無料プレゼント!

{kind=link}