-1.png)

2025年3月にSSBJが公表されて以降、内容を補完するたくさんのハンドブックが発行されています。

それぞれのハンドブックには開示実務を進める上で押さえておくべきポイントが数多くまとめられています。しかし、すべてを読み込むには相当な時間と労力を必要とします。

そこで今回は、数多く存在するハンドブックの中から、「これだけは押さえておきたい6つのポイント」を整理して紹介します。

これから開示対応に向けて本格的に動き始める担当者の方や、ハンドブックの内容をまずはざっくり把握しておきたい方に向けてのオススメ記事です。

本記事の内容はYouTube動画でもご覧いただけます。

SSBJとは?

まずはSSBJ基準(日本版サステナビリティ開示基準)のおさらいから始めましょう。

2025年3月に公表されたこの基準は、今後、有価証券報告書でサステナビリティ情報を開示する際の日本における公式ルールとなるものです。

SSBJは大きく3つのパーツで構成されています。

1.適用基準

2.一般基準

3.気候基準

適用基準は、サステナビリティ情報開示全体のルールブックにあたります。どのような枠組みとルールに基づいて開示を行うべきか、共通の前提が示されています。

一般基準と気候基準は、テーマ別に求められる具体的な開示項目を整理したものです。2025年12月時点では、テーマは大きく「気候関連」か「それ以外」かの2区分となっており、生物多様性や人権といったテーマについて開示する場合は、基本的に「一般基準」に準じることになります。

適用スケジュールと最近の議論

SSBJは、すべてのプライム上場企業に一度に適用されるわけではありません。段階的な導入スケジュールが示されており、当初は以下の予定でした。

・時価総額3兆円以上:2027年3月期から

・時価総額1兆円以上:2028年3月期から

・時価総額5,000億円以上:2029年3月期から

・最終的にはすべてのプライム上場企業へ適用

ただし、直近で状況に変化が見られます。

開示負担への懸念から、5,000億円以上〜1兆円未満の企業の義務化を先送りする案や、5,000億円未満の企業は義務化しないといった方向性が議論され始めました。金融庁も「数年後をめどに結論を出す」としており、今後の動向には引き続き注意が必要です。

ここで重要なのは、

義務化時期が流動的だからといって、対応を後回しにするのは危険

だということです。開示準備を早めに進めることは、必ず競争優位性の確保に直結します。

ここまででSSBJの前提を整理しました。いよいよ、この先の開示対応において 「まず押さえておきたい6つの項目」 の解説に入っていきます。

①公表承認日

まず最初の項目は、「公表承認日」 です。

適用基準の第70項には、次のように記載されています。

“サステナビリティ関連財務開示の公表承認日及び承認した機関又は個人の名称を開示しなければならない。”

すなわち、当該サステナビリティ情報がいつ、誰の承認を得て公表されたかを開示する必要があります。例えば「◯月◯日に取締役会で承認」といった記載です。

中には「そもそも公表承認日とは何なのか?」と疑問に感じる方もいるでしょう。これは、決算日以降どの時点までに発生した後発事象を開示情報に反映しているかを示すための日付です。この承認日をもって、サステナビリティ情報に記載した内容や数値が確定したと見なされるイメージです。

承認主体について、ハンドブックでは「取締役会」または「代表取締役」が例示されています。多くの企業はこのいずれかを採用することになるでしょう。

実務上の留意点としては、有価証券報告書の提出日や決算スケジュールから逆算し、公表承認日を事前に設定することが必要です。そのうえで、承認取得のための取締役会等をあらかじめ日程化しておくことが求められます。

加えて、サステナビリティ委員会等のガバナンス体制と、今回のサステナビリティ情報の開示を承認する機関(例:取締役会)との整合性を確認してください。両者に不整合がある場合、ガバナンスの有効性に疑義が生じるおそれがあります。この点は優先度高く点検することが望ましいといえます。

②後発事象

続いて2つ目の項目が 「後発事象」 です。

先ほども触れたとおり、後発事象とは 決算日後に発生し、企業の業績や状態に影響を及ぼす可能性のある出来事を指します。この扱いは多くの企業が悩みやすいポイントでもあります。

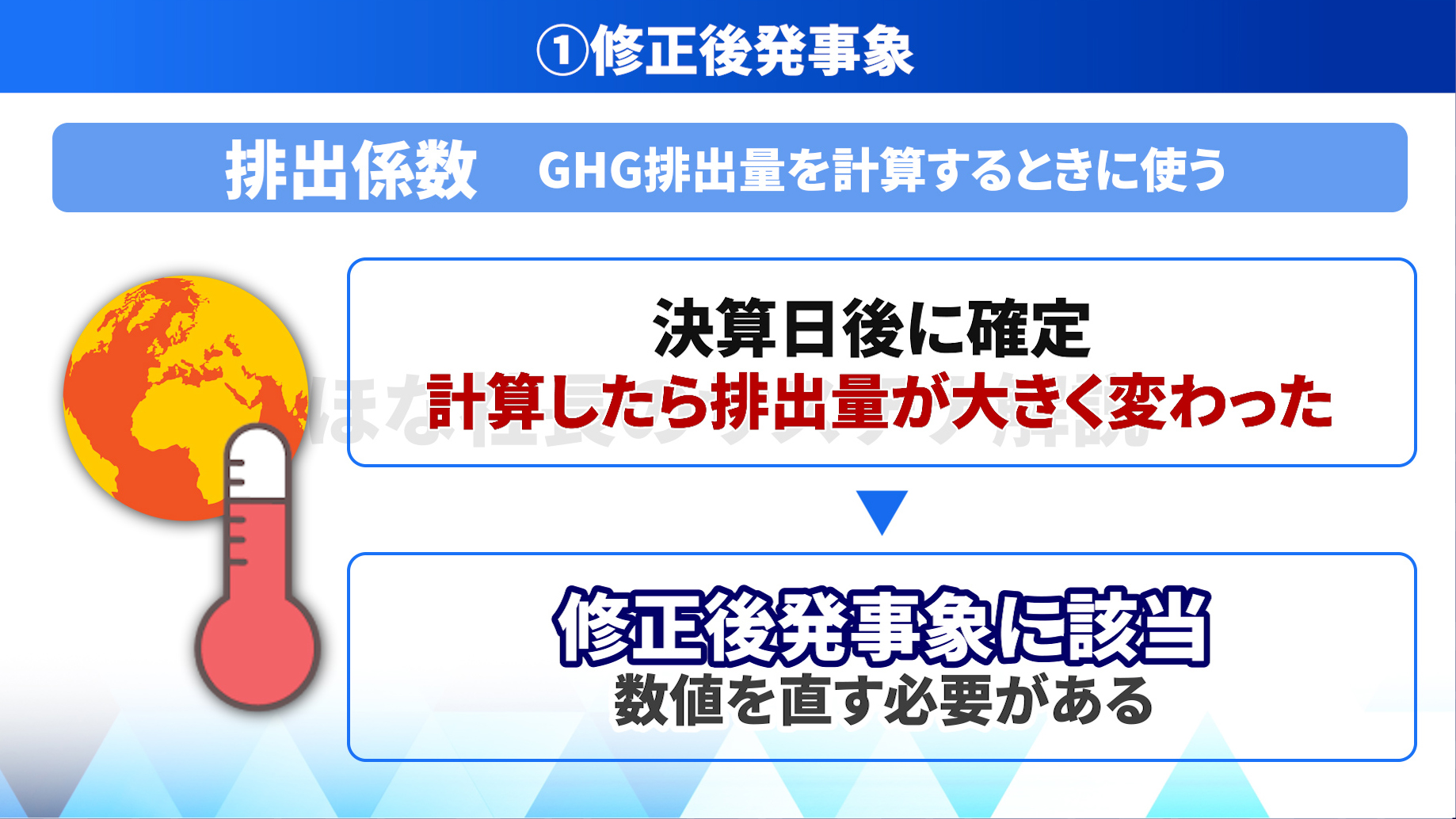

ハンドブックでは、後発事象を2種類に区分しています。開示内容を更新する必要がある修正後発事象と、注記で説明する開示後発事象です。

修正後発事象:開示内容そのものを更新するケース

まず「修正後発事象」とは、決算日の時点で既に存在していた状況に関して、決算日後に新たな情報が判明した場合を指します。この場合は、開示内容そのものを修正する必要があります。

例として挙げられるのが、GHG排出量の算定に使用する排出係数の確定です。

排出係数が決算日後に確定した結果、計算される排出量が大きく変わることがあります。このようなケースは「修正後発事象」に該当し、数値を更新しなければなりません。

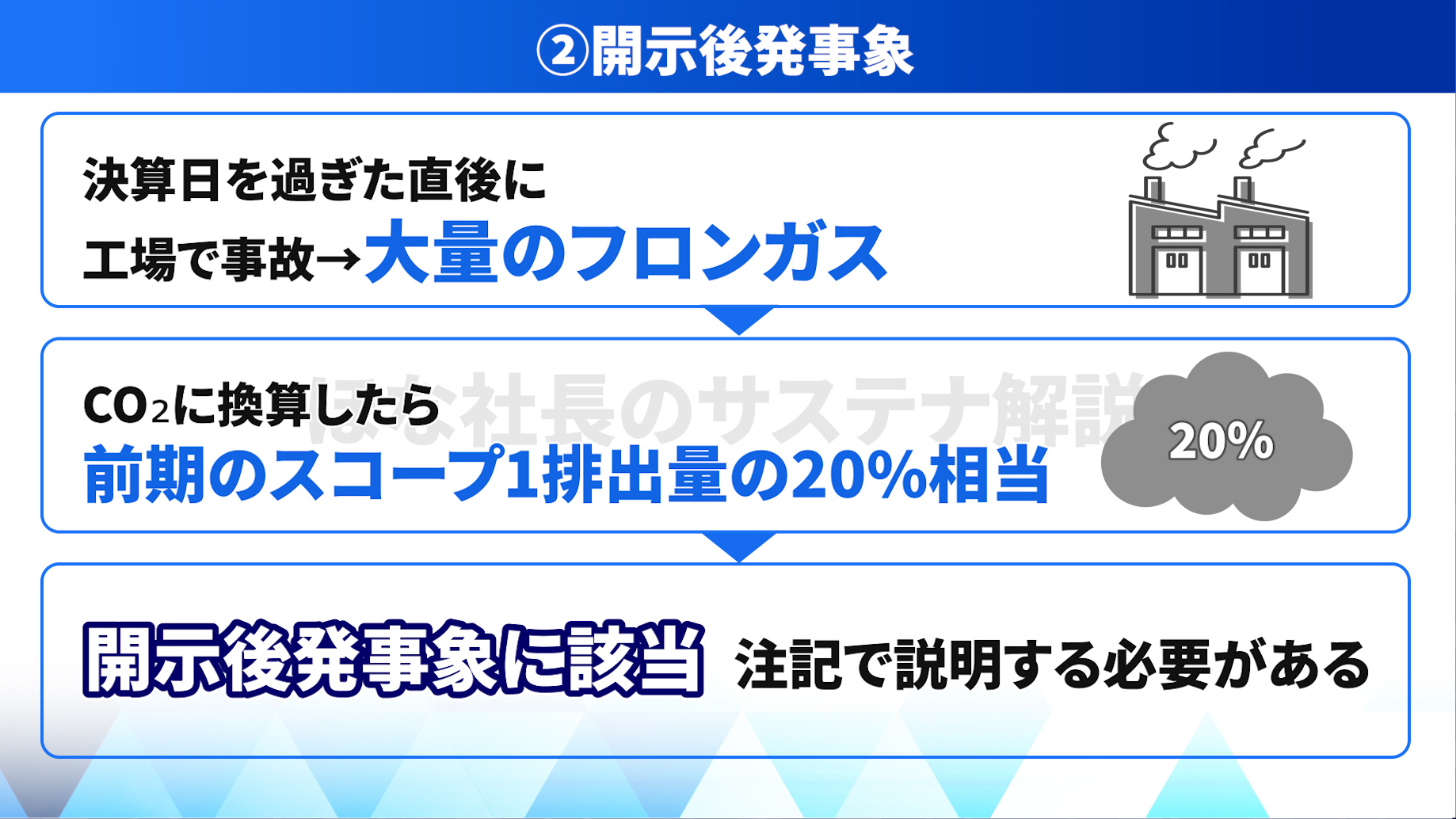

開示後発事象:注記で追加説明が必要なケース

一方の「開示後発事象」は、決算日後から公表承認日までの期間に発生し、翌期以降の業績に影響を与える可能性のある出来事のことです。

投資家の意思決定に影響を及ぼす可能性があると判断される場合には、注記として追加開示を行わなければなりません。

たとえば、決算直後に工場で事故が発生し、大量のフロンガスが漏えいしたケースを想定してみましょう。CO₂換算で前期スコープ1排出量の20%に相当する規模であった場合、この情報を隠せば投資家判断を誤らせる可能性があります。

このような事案は「開示後発事象」として、注記での説明が必要です。

では、この後発事象に備えて担当者に何が求められるのでしょうか。

答えは明確で、決算日から公表承認日までの間に発生し得る後発事象を洗い出し、それをモニタリングする社内体制を構築すること です。

後発事象の把握は開示の信頼性を左右する非常に重要なプロセスです。どのようなリスクが想定されるのか、どの部署と連携する必要があるのか、事前に整理しておくことが求められます。

③期間調整

3つ目の項目が「期間調整」です。

SSBJの大原則として、

サステナビリティ情報は 財務諸表と同じ報告期間 を対象にしなければならない

と定められています。

たとえば、12月決算の企業であれば、サステナビリティ開示も財務諸表と同じく 1月1日〜12月31日 を対象期間とするのが基本です。一見すると「当然の話」に聞こえるかもしれませんが、実務では大きな課題になります。

例えば、温対法(地球温暖化対策推進法)に基づくGHG排出量の算定期間が4月〜3月である一方、決算は12月である場合、算定期間を1月〜12月に再計算すべきかという論点が生じます。

SSBJハンドブックは一定の柔軟性を示しています。算定期間を財務諸表に合わせても合わせなくても、差異が投資家の意思決定に影響しない程度に小さいと判断できる場合は、期間調整は不要と明記されています。

とはいえ、ここに大きな実務上の落とし穴があります。

「差異に重要性がない」と判断するためには、結局のところ、期間のズレによる電力使用量の変動や排出係数の差異を細かく確認しなければなりません。つまり、最終的には 排出量をほぼ計算し直すのと同程度の作業量 が発生するケースが多いのです。

このため、実務上は当初から財務報告の期間に合わせて算定・報告するほうが効率的と判断される可能性が高いといえます。

やむを得ず期間差異が生じる場合は、SSBJハンドブックの「期間調整を行う場合の合理的な方法の例」を参照し、合理的な調整手順を適用してください。

④Scope3排出量

4つ目の項目は、「Scope3排出量」です。

SSBJでは、Scope3(サプライチェーン間接排出)に定められた15カテゴリ別に排出量を分解して開示することが求められます。

ここで多くの担当者が抱く疑問は、「15カテゴリすべての排出量を算定して開示する必要があるのか」という点です。

結論として、必ずしも全カテゴリの算定・開示は不要です。

ハンドブック「スコープ3 温室効果ガス排出の報告と重要性」でも明記されているように、すべてのカテゴリが自社に該当するわけではありません。また、重要性が低いと判断できるカテゴリは、測定に含める必要はありません。

SSBJ事務局が、既にScope3を開示している日本企業のデータを分析した結果、排出量の多い上位3カテゴリでScope3全体の90%超を占める傾向が確認されています。

排出量が多いカテゴリとして多く挙げられたのは、

一方で、多くの企業で1%以下となるカテゴリは以下です。

このようにScope3の算定に取り組む際は、自社において排出量の大きいカテゴリを特定し、優先順位を付けて測定を進めることが現実的なアプローチです。

最初から15カテゴリすべてに取り組もうとすると、間違いなく作業が膨大になり、プロジェクトが停滞します。まずは「影響度の大きいカテゴリから着手する」という考え方が、現実的かつ効果的な第一歩になります。

⑤時間軸の考え方

5つ目の項目は、「短期・中期・長期」という時間軸の考え方です。

SSBJでは、自社に影響を与え得るリスクや機会について、いつ影響が生じるかを短期・中期・長期で示して開示することが求められます。

「短期・中期・長期」が具体的に何年かという一律の定義はありません。SSBJは年数を定義せず、各企業が自社で定義し、その定義と中期経営計画等との関係を併せて開示することを求めます。

一見すると「手間がかかる」と感じるかもしれません。しかし、この設計には理由があります。投資家にとって重要なのは、 「そのリスクや機会が、いつ頃顕在化するのか」 を読み取れることです。

例えば、気候変動リスクのように顕在化まで長期間を要するものもあれば、原材料価格の高騰のように短期間で業績へ影響するものもあります。時間軸を明示することで、投資家は「どのタイミングで、どのリスク・機会に対応する戦略を講じているか」を理解できます。

この期間設定は、自社のキャッシュフローのサイクル、投資回収期間、事業の成長戦略など、企業ごとの状況を踏まえて決める必要があります。

参考として、ESRS(欧州サステナビリティ報告基準)では、短期=1年、中期=5年まで、長期=5年超と整理されています。自社定義の検討に当たり、一つの目安として参照することは有用といえます。

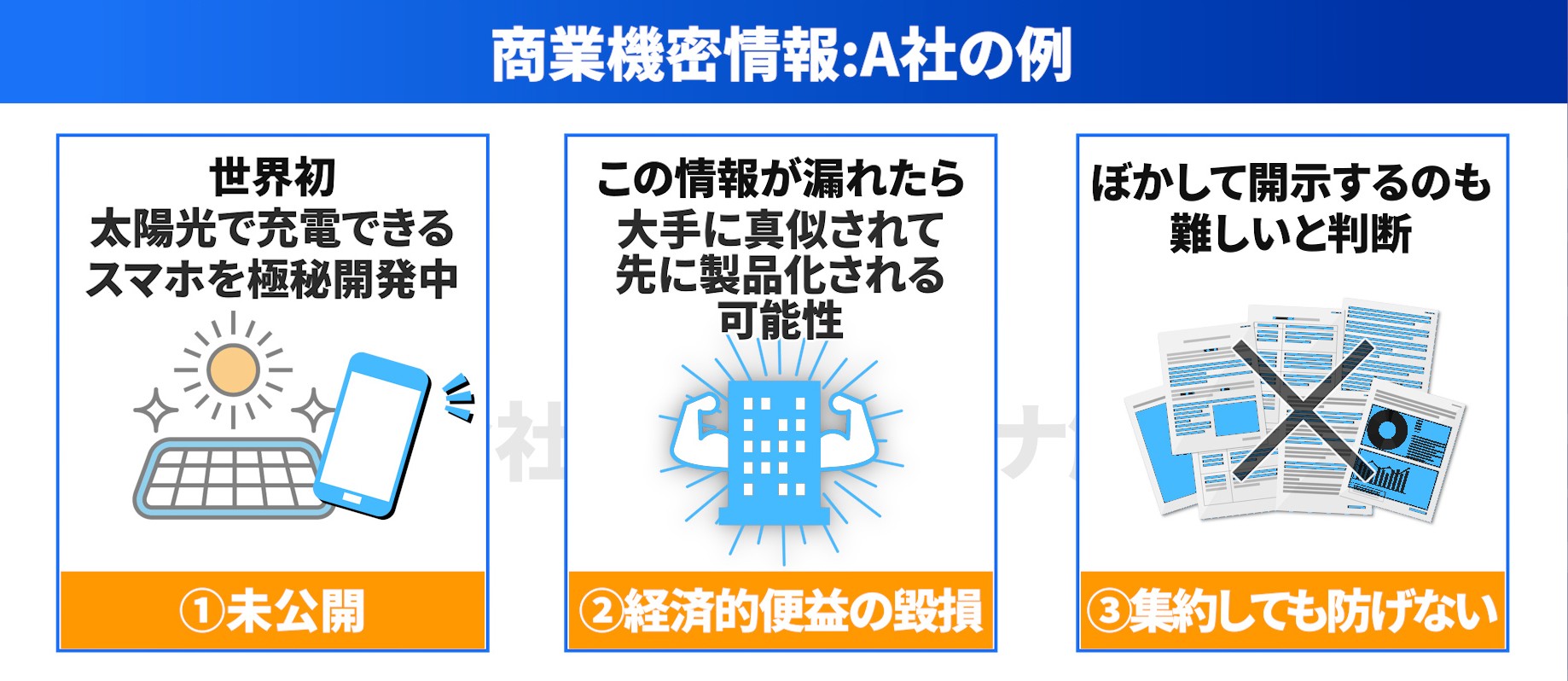

⑥商業機密情報

6つ目の項目は、「商業機密情報」です。

SSBJでは、商業機密に当たる情報は開示しなくてよいとされています。

ただし、厳格な3要件をすべて満たす必要があります。では、その3要件を簡潔に整理します。

未公開情報である

業界紙や投資家向け広報資料で一部でも公開していれば、該当しません。

公表により将来得られる経済的利益が著しく損なわれる合理的なおそれがある

競合に重要戦略が伝播し、企業価値の毀損が見込まれるレベルである。

情報のぼかしや集約開示を行っても同様の毀損を回避できないと合理的に判断できる

工夫を尽くしても秘匿が成立しない程度に重要な情報である。

ハンドブックに紹介されている例を見てみましょう。

あるスマートフォンメーカーA社が、世界初の太陽光充電対応スマートフォンを開発中とします。この技術が完成すれば、市場独占の可能性があります。

この場合、

1)開発は極秘に進めており、未公開である

2)情報が漏れると、資源を持つ大手競合に先に製品化されてしまう可能性があり、A社の利益が損なわれる

3)技術の核心部分をぼかして開示することが困難である

この3つの要件をすべて満たすため、A社はこの「機会」に関する情報を 商業機密として非開示 とする判断ができます。

ただし非開示とする場合は、 「商業機密に該当するため開示しない」という事実とその理由を文章で明確に説明する必要があります。

併せて留意すべき点があります。

機会だけでなく不利なリスクも隠せるのかという論点については、原則として非開示は認められません。

投資家保護の観点から、リスクは開示を優先するとハンドブックに明記されています。非開示が許容されえるのは機会に関する情報に限られる点を確実に記憶してください。

無料ダウンロード | 実践用チェックリスト&特典資料

ここまで、膨大なSSBJハンドブックの中から、サステナビリティ担当者やIR担当者が押さえるべき必須6項目を解説しました。サステナビリティ開示に向けて情報を取りまとめる業務は負荷が高い作業ですが、本記事の内容を参考に進めてください。

加えてサステナビリティで重要なのは、開示内容の充実、すなわち実際にどのような取り組みを行うかです。本質的な取り組みが伴わなければ、適切な情報開示は実現しません。そのため、より多くの社員を巻き込む全社推進が求められます。

一方で、「経営層の前向きな関与が得られない」「社員へ必要性が十分に伝わらない」といった課題に直面する企業もあります。その際は、弊社の資料をご活用ください。

最近、評価の声をいただいているのは「社内浸透ガイドブック」です。単発の研修のみで社内浸透を実現することは困難であるため、資料をダウンロードいただき、自社で転用可能な要素がないかをご検討ください。フォーム入力は20秒程度で完了します。

また、サステナビリティ経営に関する「10種以上のお役立ち資料」と「60分の無料相談会」もご案内しています。貴社の現状に合わせてご活用ください。

・企業価値を高めたサステナビリティ経営 企業事例集

・サステナ経営に取り組む企業が見るべき15ステップ

・中小企業向けサステナビリティアクションリスト120選

・社外から評価されるサステナビリティページのつくり方

・誰も教えてくれない社内浸透ガイドブック

・サステナビリティ社内浸透 測定シート

・方針策定時に使える社会課題一覧表

・個別無料相談(60分) など

…など、企業のサステナビリティ経営にすぐ使えるツールを無料プレゼント!